Feature

特集記事

中古マンションのリノベーションローンとは?フラット35と銀行ローンの違い

中古マンションを購入してリノベーションを検討している方にとって、資金調達は最も重要な課題の一つです。物件購入費用とリノベーション費用を合わせると数千万円の資金が必要になるケースも多く、どのようなローンを選ぶかで総返済額に大きな差が生まれます。

中古マンションのリノベーションローンには、フラット35リノベや銀行のリフォーム一体型ローンなど複数の選択肢があり、それぞれ金利タイプや審査基準が異なります。この記事では、各ローンの特徴と違いを詳しく解説し、あなたに最適な選択ができるようサポートします。

中古マンションのリノベーションローンとは

中古マンションのリノベーションローンは、物件購入費用とリノベーション費用をまとめて借り入れできる住宅ローンの一種です。従来は別々に借りる必要があった2つの資金を一本化できるため、手続きの簡略化と金利メリットを同時に得られる仕組みになっています。

住宅ローンとリフォームローンの違い

住宅ローンは物件を担保にした有担保ローンで、一般的に金利はリフォームローンより低めに設定されます。返済期間も最長35年程度まで設定できるため、毎月の返済額を抑えやすいのが特徴です。

一方、リフォームローンは無担保型が主流で、住宅ローンより金利が高めに設定される傾向があります。返済期間も10〜15年程度に設定されることが多く、同じ金額を借りた場合でも月々の返済額は大きくなりやすい点に注意が必要です。

中古マンションのリノベーション費用を長期・低金利で借りたい場合は、住宅ローンとの一体型を検討する価値があります。

両者の違いを整理すると、次のようになります。

▼ 住宅ローンとリフォームローンの比較

| 項目 | 住宅ローン | リフォームローン |

| 金利水準の傾向 | 比較的低い | 住宅ローンより高め |

| 担保の有無 | 有担保(物件) | 無担保が主流 |

| 返済期間 | 最長35年程度 | 10〜15年程度が一般的 |

| 借入可能額 | 物件評価や年収に応じて決定 | 数百万円〜1,000万円程度が目安 |

購入と工事をまとめて借りられる一体型ローンの仕組み

一体型ローンでは、物件購入費用とリノベーション費用を合算した金額を住宅ローンとして借り入れできる商品があります。例えば、中古マンション2,000万円とリノベーション費用800万円を合わせた2,800万円を、一本のローンとして調達することが可能です。

融資実行のタイミングは金融機関によって異なり、物件引き渡し時に一括で実行されるケースと、工事の進捗に応じて分割して実行されるケースがあります。審査段階で工事見積書や設計図面の提出が求められることが多いため、物件探しと並行してリノベーション計画を進めることが重要です。スケジュールに余裕を持って準備を進めることで、融資手続きをスムーズに進めやすくなります。

中古マンションでローンが重要になる理由

中古マンションは新築と比べて物件価格を抑えられる傾向がありますが、設備の更新や間取り変更などのリノベーション費用が発生するケースも少なくありません。工事内容によっては数百万円から1,000万円以上の費用がかかることもあり、自己資金だけでまかなうのが難しい場合もあります。

また、中古マンションのリノベーションローンを利用した場合、一定の条件を満たせば住宅ローン減税の対象となる可能性があります。現行制度では、年末ローン残高の一定割合が一定期間控除される仕組みとなっており、税負担の軽減につながる場合があります。省エネ改修や耐震改修などの性能向上工事を行うと、控除限度額が拡大するケースもあるため、制度内容を事前に確認しておくことが大切です。

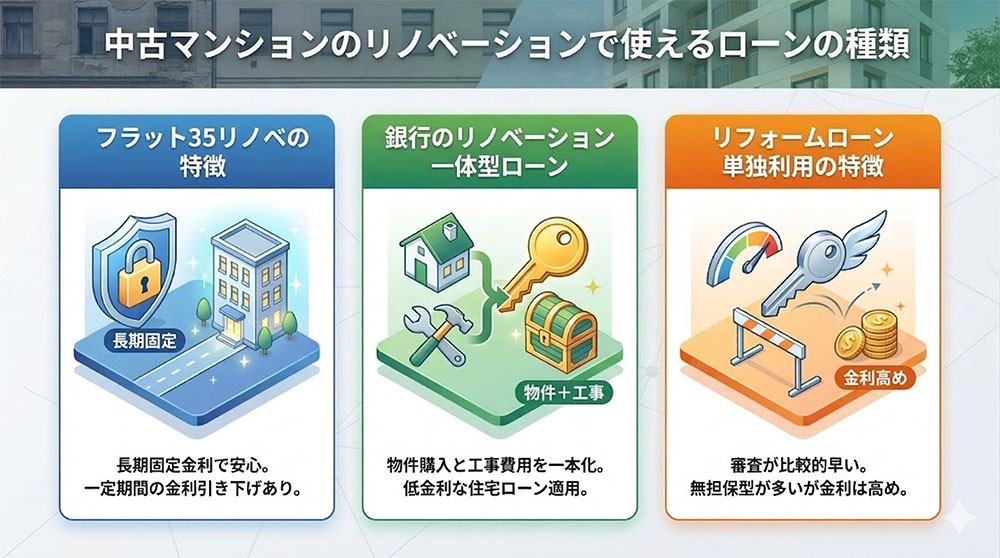

中古マンションのリノベーションで使えるローンの種類

中古マンションのリノベーション資金を調達する方法は複数あります。それぞれの特徴を理解して、自分の状況に合ったローンを選ぶことが大切です。ここでは代表的な3つのローンについて詳しく解説します。

フラット35リノベの特徴

フラット35リノベは、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利型の住宅ローンです。中古住宅を購入して性能向上工事を行う場合に利用でき、通常のフラット35より金利が引き下げられます。

適用を受けるには、省エネ性能・耐震性・バリアフリー性・耐久性のいずれかを向上させるリノベーション工事が条件となります。現行制度では、一定期間金利が引き下げられる優遇措置が設けられており、借入条件によっては総返済額に差が生じる場合があります。

フラット35リノベの主な特徴は次のとおりです。

- 全期間固定金利で返済計画が立てやすい

- 省エネ工事や耐震改修で金利優遇を受けられる

- 団体信用生命保険への加入が任意(加入する場合は金利上乗せ)

- 物件の適合証明書の取得が必要

銀行のリノベーション一体型ローン

大手銀行や地方銀行、ネット銀行などでは、物件購入費用とリノベーション費用をまとめて借り入れできる一体型住宅ローンを提供しています。変動金利型が主流で、固定金利型より当初の金利が低めに設定される傾向があります。

審査基準は金融機関ごとに異なり、年収や勤続年数、物件の担保評価、他の借入状況などが総合的に判断されます。金利タイプを変動・固定から選べる柔軟性があり、諸費用を含めた借入に対応している商品もあります。ただし、変動金利を選択した場合は将来的な金利上昇リスクを考慮しておくことが重要です。

金融機関のタイプごとの一般的な特徴を整理すると、次のようになります。

▼ 銀行リノベーション一体型ローンの主な傾向

| 金融機関タイプ | 金利の傾向 | 特徴 |

| メガバンク | 比較的低めに設定されることが多い | 商品数が多く、審査基準は比較的厳格な傾向 |

| 地方銀行 | 地域ごとに差がある | 地域密着型で相談しやすい場合が多い |

| ネット銀行 | 低水準で提示されることがある | オンライン手続きが中心で手数料体系が異なる場合がある |

リフォームローン単独利用の特徴

すでに中古マンションを所有している場合や、物件購入は自己資金で行い、リノベーション費用のみを借り入れたい場合は、リフォームローン単独での利用も選択肢となります。無担保型の商品が多く、住宅ローンに比べて手続きが簡略化されているケースもあります。

審査期間や融資実行までのスピードは金融機関によって異なりますが、比較的短期間で借り入れが可能な商品もあります。ただし、住宅ローンより金利が高めに設定される傾向があり、借入期間も短いため、毎月の返済額が大きくなりやすい点には注意が必要です。

リノベーション費用が高額になる場合は、一体型ローンと比較しながら総返済額を試算して検討することが重要です。

中古マンションのリノベーションローンにおけるフラット35と銀行ローンの違い

フラット35と銀行ローンは、どちらも中古マンションのリノベーション資金を調達できますが、金利タイプや審査基準などに明確な違いがあります。この章では、両者を比較しながら、それぞれのメリット・デメリットを整理します。

金利と返済期間の違い

フラット35は全期間固定金利型の住宅ローンで、借入時に確定した金利が完済まで変わらない点が大きな特徴です。金利水準は申込時期や金融機関によって異なりますが、近年は年1%台後半〜2%前後で推移することが多くなっています。フラット35リノベを利用すると、一定期間金利が引き下げられる優遇制度が適用される場合もあります。

一方、銀行ローンは変動金利型が主流で、固定金利型より当初の金利が低く設定される傾向があります。具体的な金利水準は金融機関や審査条件によって異なりますが、固定金利より低い水準で提示されるケースが多い点が特徴です。 長期の返済を前提とする場合は、当初金利の低さだけでなく、将来の金利変動リスクも含めて比較することが重要です。

両者の違いを整理すると、次のようになります。

▼フラット35と銀行ローンの主な違い

| 項目 | フラット35 | 銀行ローン(変動) |

| 金利タイプ | 全期間固定 | 変動金利が主流 |

| 金利上昇リスク | なし | あり |

| 返済期間 | 最長35年 | 最長35年(金融機関による) |

審査基準と築年数の考え方の違い

フラット35では物件の技術基準を満たしているかどうかを確認する適合証明書の取得が必須です。中古マンションの場合、1982年(昭和57年)1月以降に建築された物件であれば新耐震基準に適合しているとみなされ、比較的スムーズに審査が進みます。床面積基準は専有面積30㎡以上が条件となっています。

銀行ローンでは適合証明書は不要ですが、築年数による制限を設けている金融機関もあります。一般的に「借入期間+築年数≦60年」などの基準があり、築年数が古いと借入期間が短くなるケースがあります。築30年以上の物件では、借入可能額や返済期間に影響が出る可能性があるため、事前確認が重要です。

団体信用生命保険と諸費用の違い

団体信用生命保険(団信)は、借入者が死亡または高度障害状態になった場合にローン残高が弁済される保険です。フラット35では団信への加入が任意となっており、加入する場合は金利に年0.2%程度が上乗せされます。加入しない選択も可能ですが、万が一の際に残された家族がローンを引き継ぐことになります。

銀行ローンでは団信への加入が原則必須で、金利に含まれているケースがほとんどです。がん保障や三大疾病保障などの特約を付けられる金融機関も多く、保障内容を重視する方には銀行ローンが向いているといえます。

団信の取り扱いに加えて、融資にかかる諸費用の構成にも違いがあります。金利だけでなく、事務手数料や保証料などの初期費用を含めた総コストで比較することが重要です。

- フラット35は融資手数料が定率型と定額型から選べる

- 銀行ローンは保証料がかかるケースが多い

- 諸費用を含めた借入はどちらも対応可能な場合がある

- 事務手数料・登記費用・印紙代などの初期費用も考慮が必要

中古マンションのリノベーションローンで失敗しないポイント

中古マンションのリノベーションローンをスムーズに進めるには、事前準備と計画的な進行が欠かせません。ここでは、多くの方がつまずきやすいポイントと、その対策について解説します。

物件と工事内容を早めに確定させる

一体型ローンを利用する場合、融資審査の段階でリノベーションの工事見積もりや設計図面の提出が求められます。物件が決まってから慌てて工事内容を検討すると、ローン審査に間に合わず、引き渡しスケジュールに影響が出るケースがあります。

物件探しとリノベーション計画を同時進行で進め、購入申込みの時点である程度の工事プランと概算費用を固めておくことが理想的です。リノベーション会社との打ち合わせは、物件内見と並行して始めておくと安心でしょう。

諸費用まで含めた資金計画を立てる

中古マンションのリノベーションでは、物件価格と工事費用以外にも多くの諸費用が発生します。具体的には、仲介手数料・登記費用・ローン手数料・火災保険料・引っ越し費用などが挙げられます。これらを合計すると物件価格の5〜10%程度になることも珍しくありません。

主な諸費用の内訳と一般的な目安は、次のとおりです。実際の金額は物件価格や借入条件、地域によって異なるため、あくまで参考としてご確認ください。

▼ 主な諸費用の目安

| 費用項目 | 目安金額 | 支払タイミング |

| 仲介手数料 | 物件価格の3%+6万円+消費税 | 契約時・引渡時 |

| 登記費用 | 20〜40万円程度 | 引渡時 |

| ローン手数料 | 借入額の1〜2% | 融資実行時 |

| 火災保険料 | 10〜20万円程度(10年分) | 引渡時 |

諸費用を自己資金で賄うのか、ローンに含めて借りるのかによって、必要な頭金の額が変わってきます。資金計画は余裕を持って立て、想定外の出費にも対応できるようにしておくことが大切です。

物件購入とリノベーションをワンストップで進める

中古マンションの購入とリノベーションを別々の会社に依頼すると、スケジュール調整や費用按分などで複雑な調整が必要になります。特に一体型ローンを利用する場合は、物件価格と工事費用の合算見積もりを金融機関に提出する必要があるため、連携がスムーズでないと手続きが滞りがちです。

物件探しからリノベーション設計・施工までをワンストップで対応できる会社に依頼すると、ローン手続きの窓口も一本化でき、スケジュール管理や費用調整がスムーズ になります。補助金助成金の申請サポートを受けられるケースもあるため、総合的なコストダウンにつながる可能性もあります。

ワンストップ対応の会社を選ぶ際は、次のポイントを確認しておくと安心です。

- 物件紹介とリノベーションをセットで行う会社を探す

- 金融機関との提携実績があるか確認する

- 省エネ工事や耐震改修の実績をチェックする

- 住宅ローン減税や補助金の申請サポートがあるか確認する

よくある質問

Q. 中古マンションのリノベーションローンは住宅ローン減税の対象になりますか?

A. 条件を満たせば住宅ローン減税の対象になる可能性があります。主な要件としては、物件が1982年(昭和57年)1月以降に建築された新耐震基準の住宅であること、床面積が40㎡以上(所得制限あり)または50㎡以上であること、返済期間が10年以上であること、購入後6ヶ月以内に入居することなどが挙げられます。さらに、省エネ基準を満たす住宅の場合は借入限度額が拡大されるなど、優遇措置が適用される場合もあります。制度内容は年度ごとに変更される可能性があるため、最新情報を確認することが大切です。

Q. フラット35と銀行ローンはどちらを選ぶべきですか?

A. 金利上昇リスクを避けて返済額を一定に保ちたい方には、全期間固定金利のフラット35が向いています。一方、当初の返済額をできるだけ抑えたい場合や、団体信用生命保険の保障内容を重視したい場合は銀行ローンが選ばれるケースもあります。どちらが有利かは借入期間や金利条件によって異なるため、金利だけでなく、諸費用・保障内容・将来の金利変動リスクを含めて総合的に比較することが重要です。

Q. 築年数が古い中古マンションでもローンは組めますか?

A. 築年数が古い物件でもローンを利用できる場合があります。ただし、金融機関によっては「借入期間+築年数≦60年」などの基準を設けていることがあり、築年数が古いほど借入期間が短くなる可能性があります。フラット35の場合は築年数の上限はありませんが、物件が技術基準を満たしていることを証明する「適合証明書」の取得が必要です。購入前に金融機関へ確認しておくと安心です。

まとめ

中古マンションのリノベーションローンは、物件購入費用と工事費用をまとめて低金利で借り入れできる便利な仕組みです。フラット35リノベと銀行のリフォーム一体型ローンには、金利タイプ・審査基準・団信の扱いなどに明確な違いがあり、それぞれにメリット・デメリットがあります。

ローン選びで重要なのは、金利の低さだけでなく、返済期間全体での総支払額や将来のリスクも含めて検討することです。とくに省エネ工事や耐震改修を行えば、金利優遇や住宅ローン減税の恩恵を最大限に受けられる可能性があります。物件探しとリノベーション計画を早めに並行して進め、ワンストップで対応できる会社に相談することで、スムーズな手続きと資金計画の最適化が実現できるでしょう。

現地で体験! リノベのイメージが広がる!

無料ショールーム見学&個別相談まずはお気軽に!オンラインビデオ通話で伺います!

無料オンライン相談